遺族年金と自分の年金は両方もらえるか

夫が亡くなり、遺族年金がもらえるようになったとき、自分の年金と両方もらえるのか気になりませんか。今回は、遺族年金の併給の仕組みを見ていきましょう。

公的年金を受け取るときは、原則1人1種類の年金と決められています。厚生年金であれば、老齢厚生年金と遺族厚生年金のどちらかを選択することになります。

選択の際、当然受給額が多い方を選びますが、老齢年金は所得税が引かれるのに対して、遺族年金は非課税であり、手取りが多くなることを忘れないでください。

それでは、夫婦ともに老齢年金を受給しているときに、会社勤めだった夫が亡くなった場合を考えてみましょう。子供はすでに成人しているとします。

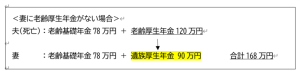

妻には二つのパターンが考えられます。一つ目は、妻が専業主婦あるいはパート勤務で厚生年金の加入期間がなく、老齢基礎年金だけを受給している場合です。

この場合、夫の老齢厚生年金の4分の3を、基本的に終身受給できることになります。

例えば、夫の老齢厚生年金が年120万円、老齢基礎年金が78万円で、妻の老齢基礎年金が78万円の場合、妻は夫の老齢厚生年金120万円の4分の3である90万円を、遺族厚生年金として終身受け取ることができます。

妻は合計168万円、1カ月14万円受給することができるので、妻ひとりであれば暮らしていけそうです。

二つ目は、妻が若い頃に会社勤めをしていて、老齢厚生年金を受給している場合です。この場合の遺族厚生年金は、次の中の最も大きい金額から妻の老齢厚生年金を差し引いて算出します。

①夫の老齢厚生年金の4分の3

②夫の老齢厚生年金の2分の1と妻の老齢厚生年金の2分の1の合計

③妻の老齢厚生年金

通常は①が最も大きくなるのですが、前述の例で妻に年80万円の老齢厚生年金がある場合は、②が100万円で最も大きくなり、妻の老齢厚生年金80万円を差し引いた20万円が遺族厚生年金となります。

この場合、老齢厚生年金と遺族厚生年金は併給となります。また、妻に老齢厚生年金がない場合と、合計金額があまり変わらないことが分かります。

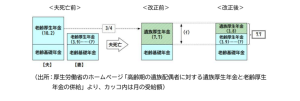

この制度は2007年4月の法改正で変わったもので、遺族配偶者(妻)に対する年金給付について、妻自身が納めた保険料をできるだけ反映させるために、妻自身の老齢厚生年金は全額支給し、差額を遺族厚生年金として支給する仕組みに変更しました。

妻が一生懸命に共働きをしても、夫の遺族厚生年金はあまりもらえないことが分かります。しかし、妻は自分ひとりが暮らしていける生活費は自分で捻出した方がよいと考えます。一方老齢厚生年金がない妻でも、遺族年金で暮らしていけることがお分かりかと思います。

次回は、別の角度から遺族年金を取り上げますのでご期待ください。

(塚)