年金繰り下げの注意点 PART 2

年金繰り下げをしても、早く死んでしまったら、繰り下げない方が良かったと思うことはありませんか。そうです、人間いつまで生きられるかによって、繰り下げた方が得になるかどうか決まるのです。

人間いつまで生きられるかを考えるうえで、参考になるのが「平均余命(へいきんよみょう)」です。

(出所:厚生労働省 令和3年簡易生命表「平均余命」より)

年金繰り下げをして、何歳以上長生きをしたら得になるかは、損益分岐点を知れば分かります。70歳まで繰り下げた人の損益分岐点は、82歳です。70歳まで繰り下げた人は、65歳から老齢年金を受給した人に、82歳で受給総額が追いつくことになります。

65歳の平均余命を見ますと、男性が約85歳、女性が約90歳ですから、70歳まで繰り下げた人は、男女とも82歳を超えますので得になります。一方で、75歳まで繰り下げた人の損益分岐点は86歳ですから、男性は少し損をすることになります。

年金繰り下げの年齢は、ご自分の健康状態をよく考えて慎重に検討してください。

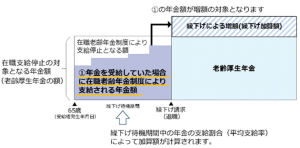

次に注意しなければならないことは、老齢厚生年金を繰り下げると「在職老齢年金」の支給停止分が増額の対象にならなくなるということです。

例えば、70歳まで年金を繰り下げて、その間働いた場合に、月ごとの賃金と本来もらえる年金の合計(注)が48万円を超えると、超えた額の半分が支給停止となり、その部分は42%の増額の対象から外されることになります。65歳以降は賃金が減額され、年金との合計が48万円を超える人は少ないとは思いますが、年金を繰り下げるにはこのような注意点があることを忘れないでください。

あなたの大事な年金を活かすも殺すもあなた次第です。

年金について幅広い情報を入手して、損をしない選択をするように心掛けてください。

(出所:日本年金機構ホームページ「年金の繰下げ受給、在職老齢年金制度により支給停止される額」より)

(注)「月ごとの賃金と本来もらえる年金の合計」とは、正確には「総報酬月額相当額と老齢厚生年金の基本月額の合計」となります。

・総報酬月額相当額とは、標準報酬月額+1年間の標準賞与額÷12

・基本月額とは、加給年金を除いた老齢厚生年金の月額

(塚)