厚生年金の対象者拡大であなたは困っていませんか?

厚生年金の対象者が、2022年10月から拡大されます。厚生年金の対象者になると、手取りが減ってしまうと嘆いていませんか。しかし、必ずしもデメリットばかりではないので、以下の解説を読んで考えてみてください。

厚生年金は原則正社員を対象としていますが、パートやアルバイトといった短時間労働者にも広げる改革が進んでいます。2022年10月からは、従業員数100人超の会社も対象になります。つぎの表は、今後改正される短時間労働者の加入要件早見表です。

(出所:日本年金機構ホームページ「短時間労働者の加入要件早見表」より)

厚生年金の対象者になると、本当に手取りが減るのでしょうか。次の例を見てください。

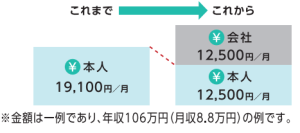

配偶者の扶養になっていない第1号被保険者、例えば独身の短時間労働者で、年収106万円(月収8.8万円)の人は、国民年金・国民健康保険料が19,100円/月だったのもが、厚生年金の対象者になると保険料を半分会社が払うので、厚生年金・健康保険料が12,500円/月となり、支払う保険料が減って手取りが増えることになります。

(出所:日本年金機構のチラシ「パート・アルバイトのみなさまへ」より)

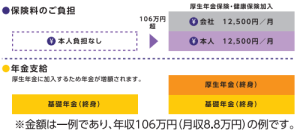

次に、配偶者の扶養の範囲内で働いている第3号被保険者、例えばパートの主婦のような短時間労働者で、年収106万円(月収8.8万円)の人は、保険料負担がありませんでしたが、上記同様、厚生年金・健康保険料が12,500円/月となり、手取りが減ることになります。

しかし、この人が厚生年金に20年間加入すると、厚生年金を月額約9,000円受給できるようになります。また、障害厚生年金は、障害基礎年金よりも軽度な障害で給付を受けられることがあります。さらに、健康保険に加入することで、病気やケガで仕事を休んだときに4日目から受け取れる傷病手当金や、産休中に受給できる出産手当金は、国民健康保険にはないので、大きなメリットと言えます。

このように、厚生年金や健康保険に加入することは、手取りが減るというデメリットばかりでなく、一生涯厚生年金を受給できたり、病気やケガで仕事を長期間休むときには傷病手当金が受給できたりといったメリットもありますので、加入を前向きに考えてください。そして、可能であればもう少し長く働いて給与を増やし、年金受給額を増やすことを考えたらいかがでしょうか。

(塚)