iDeCoとNISAはどっちがお得?

将来の生活を安心して送るために、個人型確定拠出年金「iDeCo」(イデコ)や少額投資非課税制度「NISA」(ニーサ)を考えたことはありませんか。共に税金の優遇措置などがあり、お得なのは分かっていても、どっちがお得なのか迷ってしまいますよね。そこで、両者のメリット・デメリットを比較しながら、どちらがお得か考えてみましょう。

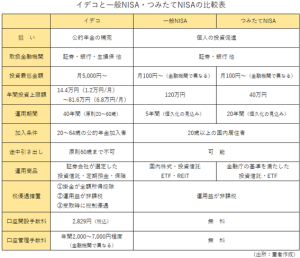

NISAには、「一般NISA」と「つみたてNISA」があり、イデコを加えた三者の特徴を一覧表にしますと、次のようになります。

まず、税金面のメリットを比較しますと、NISAには運用益非課税のメリットはありますが、イデコにはそれに加えて掛金所得控除が大きな節税効果を生みますので、断然イデコの方がお得になります。

しかし、イデコは60歳以降にならないと引き出せないという換金性が悪いデメリットがあります。その点、NISAはいつでも引き出すことができるので、急にお金が必要になったときには、大変頼りになります。

次に、口座の手数料を見てみますと、NISAがまったくかからないのに対して、イデコは口座開設時に手数料がかかり、さらに毎月管理手数料がかかるので、運用益がでないと積み立てた資金が目減りすることになります。

では、イデコとNISAでは、どちらが良いのでしょうか。それを考えるには、運用したお金を何に使うのかによって決まってきます。

老後の生活資金が心配な方は、イデコのように60歳まで引き出せない、強制力を持った商品の方が良いでしょう。また、急にお金が必要になった場合に備える、あるいは海外旅行の資金を貯めたいのなら、NISAの方が良いと思います。

イデコもNISAも運用商品に株式があるものは、株価の変動リスクがあり、元本割れがあるということを肝に銘じておいてください。その予防策として、分散投資をするとか、積み立てで時間分散をするなど、リスクヘッジを心掛けてください。

一般NISAとつみたてNISAは現在併用できませんが、イデコとNISAは併用ができます。中長期の将来の生活を考えるのであれば、両者を併用することをお勧めします。

但し、NISAにつきましては、現在金融庁で一本化や恒久化、枠拡大などを検討してしますので、その動向にも注視する必要があります。

いずれにしましても、将来お金に困らないようにするためには、イデコもNISAも強い味方になってくれますので、賢く両者を利用することがベストだと思います。

(塚)