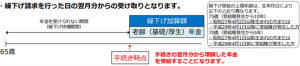

〇 特例的な繰下げみなし増額制度って何?

あなたは、年金の「特例的な繰下げみなし増額制度」って知っていますか。まとまったお金が必要なときなどに、有効な制度ですので覚えておきましょう。

年金繰下げは、66歳以降に年金の受給を引き延ばして、年金の受給申請をした月までの月数で増額率が決まり、申請の翌月から増額した年金を受給できる制度です。

(出所:日本年金機構のホームページ「老齢年金の受取方法確認書」より、次の図も同様)

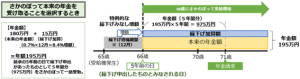

余命がわずかと宣言されたとき、家の修繕でまとまったお金が必要になったときなど、年金繰下げの上限が70歳までのときは、65歳に受給権が発生したとみなして、65歳から受給申請をした月までの年金をさかのぼって一括で受け取ることができました。

ところが、令和4年4月から老齢年金の繰下げの上限年齢が70歳から75歳に引き上げられました。それに伴い、令和5年4月から70歳到達後に繰下げをせずに本来の年金を受け取ることを選択した場合でも、請求の5年前に繰下げたものとみなして、増額された年金の5年間分を一括して受け取ることができるようになりました。

これを「特例的な繰下げみなし増額制度」と言います。

(出所:日本年金機構のホームページ「特例的な繰下げみなし増額制度」より)

年金の請求には5年の時効があります。年金を繰下げても、本来の年金受け取り開始の65歳までさかのぼって、一括して受給することができます。年金繰下げの上限が70歳であれば、時効は発生せずに65歳までさかのぼって受給することができました。

しかし、年金繰下げの上限が75歳になったため、時効のために受給できない期間ができました。例えば、72歳まで繰下げてさかのぼって一括で受給しようとしても、時効5年のために65歳から67歳までの2年間分は受け取れません。

そこで、72歳でさかのぼって一括受給する場合、5年前の67歳で繰下げ増額の請求があったとみなして、増額された年金を一括して受給できるようにしたのです。

この制度は、66歳以前に障害年金や遺族年金が発生していると適用されません。また、年金を請求する時点で受給権者が死亡している場合も適用されません。但し、増額特例が適用される請求をした日以降に受給権者が死亡した場合は、未支給年金にも増額特例が適用されます。さらに、80歳以後に請求しても適用されないので注意してください。

老齢基礎年金と老齢厚生年金は、別々に繰下げることができます。従って、繰下げみなし増額も別々に適用することができます。

注意点としては、この増額特例を適用した場合、過去の年金を一括して受給するため、過去のそれぞれの年の源泉徴収票が発行され、原則各年の修正申告をする必要があります。従って、過去にさかのぼって医療保険や介護保険の自己負担額や保険料、税金等に影響がある場合もあるので気を付けてください。

(塚)