〇新NISA 何が変わった?

2024年1月から新しいNISAが始まりました。従来のNISAと比べて使い勝手が良いので、この機会にNISAを始めてみませんか。

新NISAになって何が変わったのでしょうか。大きな変更点は3つあります。

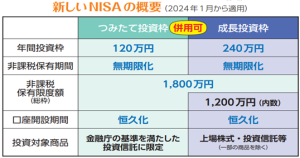

1つ目は、従来「一般NISA」と「つみたてNISA」は、どちらかしか利用できませんでしたが、新NISAでは「成長投資枠」(従来の一般NISAに相当するもの)と「つみたて投資枠」(従来のつみたてNISAに相当するもの)は併用することができます。

2つ目は、従来投資できる期間は一般NISAが5年、つみたてNISAが20年でしたが、新NISAでは無期限になりました。つまり、期限を気にせずに、コツコツと利益を積み上げることができるようになったのです。

3つ目は、従来の年間投資額は一般NISAが120万円、つみたてNISAが40万円でしたが、新NISAでは、成長投資枠が240万円、つみたて投資枠が120万円となりました。但し、非課税保有限度額(総枠)があり、成長投資枠とつみたて投資枠の合計で1,800万円、成長投資枠単独では1,200万円という上限ができました。

また、新NISAでは購入した株式や投資信託等を売却すると、翌年に売却した分の枠が復活するので買い増しができ、総枠内であれば何度でも売買ができるようになりました。

(出所:金融庁のホームページ「新しいNISA」より、下記の表も同様)

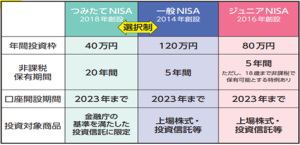

<従来のNISA>

初めてNISA口座を開設する人は、取扱商品数の多さと手数料などの費用の安さから、ネット証券をお勧めします。NISAは1人につき1口座しか持てないので、開設する金融機関は慎重に選んでください。銀行では、個別株式や上場投資信託(ETF)は買えませんので注意してください。

既にNISAを利用している人は、金融機関で自動的に新NISAの口座を開設しますので、安心してください。従来のNISAは、非課税保有期間まで継続して利用できますが、例えば一般NISAであれば、5年を過ぎますと売却益に20%の税金が課税されますので、5年が経過する前に売却するようにしてください。

新NISAのつみたて投資枠でどの投資信託にしようか迷ったら、世界の株価指数に連動するインデックス型投資信託がお勧めです。大きな利益は望めませんが、大きな損失は防ぐことができます。

新NISAはメリットが多いのでお勧めしますが、NISA口座での損失は現行制度と同様に、他の課税口座の利益と損益通算できないことと、相続発生時に相続人のNISA口座には引き継げず、相続人の特定口座か一般口座に移すことになるので注意してください。また、新NISAも株式投資ですので、元本が保証されている訳ではありません。投資は余裕資金で行うことと、分散投資、積立投資、

長期運用を忘れないでください。

(塚)